库存下降需求疲软沙特增产能否扭转原油颓势?

6月5日国际原油市场呈现多空博弈胶着态势,国内上海国际能源交易中心(INE)SC原油期货主力合约开盘466.7元/桶后震荡下行,截至发稿时收报464.0元/桶,较前一交易日下跌0.77%,盘中波动区间达9.3元/桶,显示市场分歧显著。外盘方面,WTI原油期货微涨0.06%至62.76美元/桶,布伦特原油期货则下跌0.11%至63.23美元/桶,两大基准油价维持近月合约贴水结构,反映出即期供需偏紧但远期预期转弱的市场特征。

从基本面看,美国能源信息署(EIA)最新报告显示,截至6月1日当周,美国商业原油库存减少430.4万桶至4.36亿桶,降幅0.98%,远超市场预期的减少103.5万桶。这一数据本应构成利多支撑,但同期美国汽油库存意外增加280万桶,馏分油库存增加150万桶,特别是传统驾驶旺季首周汽油需求同比下降3.2%,暴露出需求端的实质性疲软。加拿大野火影响的200万桶/日产能逐步恢复,进一步削弱了供应紧张预期,导致油价回吐部分涨幅。

供应端的结构性变化更为值得关注。在截至6月1日的四周内,俄罗斯原油出口额连续第三周下降,日均出口量减少17万桶至324万桶,尽管乌拉尔原油价格较4月上涨12%,但出口量下滑幅度超过价格涨幅,反映出运输基础设施受限与买家谨慎采购的双重压力。与此同时,沙特在欧佩克+中的主导地位进一步强化,知情人士透露其正推动该组织在8月和9月至少增产41.1万桶/日,这一计划若落地,将使欧佩克+自4月启动的增产周期累计释放123.3万桶/日的新增供应。值得注意的是,俄罗斯在6月3日的欧佩克+会议上明确反对大幅增产,强调"价格稳定优先于市场份额争夺",这种内部分歧可能延缓增产进程,但难以改变中期供应宽松的大趋势。

机构观点呈现高度一致性。方正中期期货指出,沙特加速增产计划叠加地缘溢价逐步消退,油价反弹动能衰竭,建议采取"反弹抛空"策略,下方支撑位看向445-450元/桶。东吴期货则强调"旺季不旺"的需求现实,认为加拿大产能恢复与美国库存结构恶化已扭转短期利多逻辑,维持"短期偏弱震荡、中长期弱势"的判断。值得关注的是,摩根士丹利最新报告预测,若欧佩克+维持当前增产节奏,2025年全球原油供应过剩将扩大至100万桶/日,可能迫使布伦特原油价格下探60美元/桶关口。

技术层面,WTI原油期货日线图显示,价格在64美元/桶附近形成三重顶形态,MACD指标出现顶背离,暗示上行动能衰减。SC原油期货则面临470元/桶关键阻力位,若无法有效突破,可能回踩450元/桶支撑区间。值得警惕的是,当前原油系期货市场出现期现倒挂现象,燃料油、沥青等品种现货价格较期货溢价超过20%,反映出产业端对远期供应过剩的深度担忧。

相关文章

-

每周股票复盘:国电南自(600268)总部迁至新址

-

国电南瑞招标结果:国电南瑞江宁基地提升改造项目电力供应工程-电缆项目成交候选人公示

-

国电电力招标结果:国电电力发展股份有限公司2025-2027年度信息披露中文服务(三)(2次挂网)结果公告

-

股票行情快报:国电电力(600795)8月4日主力资金净买入2102.85万元

-

股票行情快报:国电电力(600795)8月29日主力资金净卖出2.99亿元

-

股票行情快报:国电电力(600795)9月15日主力资金净买入1281.66万元

-

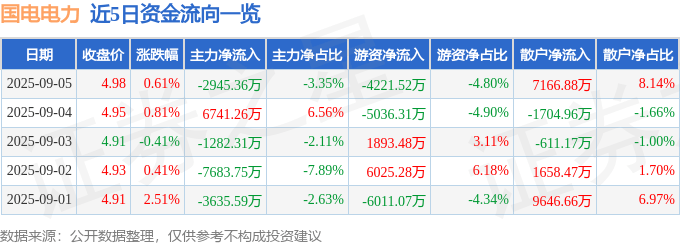

股票行情快报:国电电力(600795)9月5日主力资金净卖出2945.36万元

-

国电电力上涨4.21%,报4.7元/股

评论