海格通信,金杯电工,阳光电源,三只股票分析

【海格通信】

概念很多,是因为主营业务可以覆盖,主营分别是,信息服务,通信产品,北斗导航产品,航空航天等。

这货最大的亮点是,舍得研发投入。

50亿营收,敢拿出9个亿研发,研发费用率20%,每年的研发费用都远大于净利润。

一般的民企还真舍不得,海格是国企。

不过,亮点也仅此而已。

持续高投入这么多年,应收款没有变化,比营收还要多。

过去十年,净利润没啥增长,稳定增长的是应收款,十年复合增速13%。

所以十年累计现金流是-7亿,因为资产都是白条。

最乐观的预期,今年4.2亿净利润,那PE也有75倍。

其实呢,海格通信没法估值,严格意义上没有自由现金流的都没法估值。

海格的逻辑最适合风投,拿点小钱,这个小钱的要求是,亏光也不心态,赌未来能够研发出赚钱的产品。

但这个概率很低,因为国企无动力。

除此之外,海格就是涨涨概念,这也是点赞排名第一的原因。

所以,买海格,纯赌。

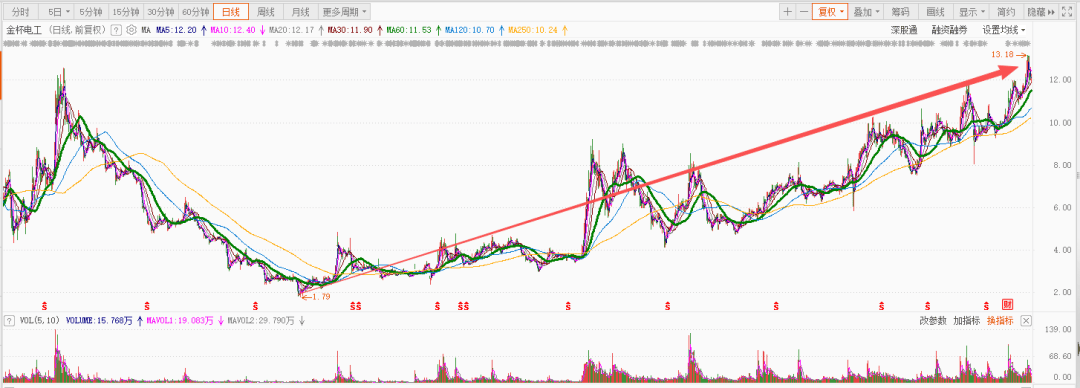

【金杯电工】

主营电线电缆,电磁线产品。

这种产品的特点呢,就是做不出差异化,各个厂家的产品都差不多。

所以这个行业就会有一个特点,拼价格,低毛利。

比如金杯电工的净利率只有3.6%,好多年都维持在这个水平,很稳定。

其实金杯电工最有意思的是定价逻辑。

展开全文

2018年至今,涨幅6倍,尽管这期间的波动很大,但是涨幅很健康。

2018-2024年的经营数据如下:

营收复合增速24%;

净利润复合增速27%;

自由现金流复合增速20%;

应收款复合增速20%;

市值复合增速20%;

这期间,PE是向下的,2018年1月是28倍,2014年底是14倍;

PB从1.65倍到1.7倍。

也就是,差不多完全由自由现金流推着股价上涨,属于很典型的一个案例。

作为生产一般产品的企业,在一个苦行业里,现金流可以高增长,且经营效率越来越高(可以看周转率等数据)。

这说明管理层非常专业,且兢兢业业。

目前估值不贵,可以作为长期持有标的。

当然,也有做好高波动的准备。

比如过去几年,也有过2个月涨3倍,3个月股价腰斩的经历。

而未来决定股价高度与持续性的是出海。

最近三年,金杯电工资本开支扩大,蚕食现金流,就是要扩建产能,出海建厂。

如果能够出海成功,将提高毛利率与销量,也就是量价提升,那就是大有可为。

【阳光电源】

主营光伏与储能。

不仅仅是阳光电源,包括隆基绿能等头部企业已将储能视为第二增长曲线。

2025年全球新型储能新增装机预计达89GW,市场规模超4000亿元;2030年累计装机或突破585GW,投资规模最高达3260亿美元。这是一个万亿级别的市场。

大赛道,高增长,也好讲故事。

但是,竞争太激烈,技术路线或有多遍。

其实我最担心的是,华为以光伏与储能为核心业务强势入场,一般企业打不过,因为华为太能打了。

对于对于阳光电源,就按照技术面做吧。

技术面趋势不错,就拿着。

技术面破位,就走人。

目前技术面还算不错。

但是,一旦破位,要快跑。

毕竟半年涨了3倍,涨的都是故事。

本文来源:水晶球网博主-时空复利

相关文章

-

每周股票复盘:国电南自(600268)总部迁至新址

-

国电南瑞招标结果:国电南瑞江宁基地提升改造项目电力供应工程-电缆项目成交候选人公示

-

国电电力招标结果:国电电力发展股份有限公司2025-2027年度信息披露中文服务(三)(2次挂网)结果公告

-

股票行情快报:国电电力(600795)8月4日主力资金净买入2102.85万元

-

股票行情快报:国电电力(600795)8月29日主力资金净卖出2.99亿元

-

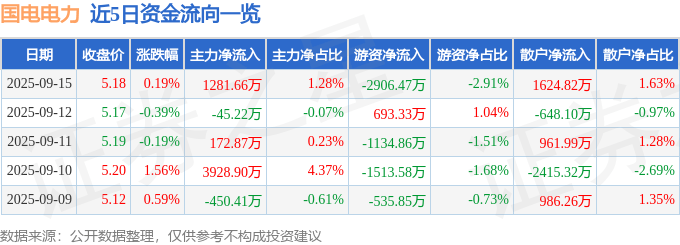

股票行情快报:国电电力(600795)9月15日主力资金净买入1281.66万元

-

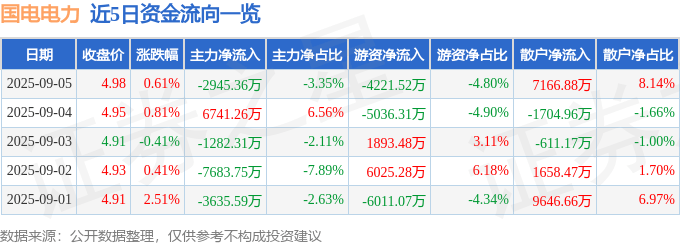

股票行情快报:国电电力(600795)9月5日主力资金净卖出2945.36万元

-

国电电力上涨4.21%,报4.7元/股

评论